-

1

続きはこちら

続きはこちら

-

2

続きはこちら

続きはこちら

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

千葉で個人再生のご相談をお考えの方へ

当法人には、個人再生など借金のお悩み対応を得意としている、相談しやすい環境が整っているなど、様々な強みがあります。

初めての方も安心

安心してお相談いただける環境づくりとよりよいサービスのために、当法人はお客様相談室を設置しております。詳細はこちらをご覧ください。

受付等に関するご連絡

年末年始のお休みなど、お問合せの受付等に関するご連絡をさせていただきます。当法人へのお問い合わせをお考えの方は、こちらもご覧ください。

個人再生の電話相談

実際に弁護士に会う前に、お電話でご相談いただくこともできます。来所のお時間がとりにくい場合でも、ご相談を諦めずお問い合わせください。

![]()

よくあるご質問について

ご相談や手続きにおいて、よくある疑問や不安をご紹介しております。個人再生をお考えの方は、こちらもご覧になって、検討にあたってのご参考にしていただければと思います。

借金のことでお困りの方はご覧ください

借金のお悩みに対応する方法としては、個人再生の他にも様々なものがあります。他の方法にも関心がある方は、こちらもご覧ください。

まずは弁護士に相談

個人再生をするかどうかお悩みの場合は、まずはご相談ください。現在の状況や今後に関する希望をお伺いし、見通しのご説明やご提案をさせていただきます。

お気軽にご相談ください

多額の借金を抱えていて、個人再生を検討されていらっしゃる方は、当法人にご相談ください。フリーダイヤルにてご相談のご予約を承っております。

千葉駅1分の事務所

千葉にお住まいで個人再生をお考えの方は、当法人にご相談ください。千葉駅徒歩1分のところに事務所がありますので、非常に便利です。

各専門家との連携

弁護士と、各分野の専門家とが、連携してよりよい対応ができるようにしています。どういった専門家との連携があるかについて、こちらからご覧いただけます。

![]()

![]()

お問合せ方法について

フリーダイヤルにお電話いただくか、メールフォームをご利用いただくことで、お問合せをしていただけます。フリーダイヤルの方は平日21時、土日祝18時までつながります。

個人再生に向いている人、向いていない人

- 最終更新日:2025年5月19日

1 個人再生に向いているかどうか

個人再生は、裁判所で行われる債務整理の手続きです。

法律の規定に従って減額された負債を原則3年間、最長5年間で返済すれば、残りの負債は免除されることになります。

ここでは、個人再生が認められるためにはどのようなポイントがチェックされるのか、またどのような人が個人再生に向いていて、どのような人は向いていないのかについて説明します。

2 個人再生手続きのポイント

個人再生の手続きでは、法律の規定にしたがって減額された負債を所定の期間で分割返済できるかどうかについて、裁判所(および個人再生委員)が厳しくチェックすることになります。

チェックされるポイントとしては、①返済するのに十分な収入があるかどうかという点と、②返済するのに十分な収入が返済期間中継続する見込みがあるのかどうかという点です。

なお、②には、返済期間中に支出が増大し返済が厳しくなる見込みがないのかどうかという点も含まれます。

3 個人再生に向いている人、向いていない人の例

① 返済するのに十分な収入があるかどうか

①のチェックポイントについては、債務者ご本人には返済に十分な収入がないという場合でも、配偶者も働いていて安定した収入があるというのであれば、その収入も含めて判断されますので、そういった方は個人再生に向いているといえます。

他方、債務者ご本人に十分な収入がなく、確実な援助を期待できる親族もいない場合は、個人再生には向いていないということになります。

② 返済するのに十分な収入が返済期間中継続する見込みがあるのかどうか

②のチェックポイントについては、正社員として勤務し、給料も安定していて、今後数年のうちに支出の増大が見込まれることがない場合、または支出が増大しても返済に余裕がある場合には、個人再生に向いているといえます。

反対に、正社員として勤務している場合でも、例えば1年後に役職定年を迎え、それ以降は給料が大幅に減る、今後数年のうちに子供が大学に進学するなど支出の増大が見込まれ、そうなると返済が難しくなるというようなときは、個人再生には向かないということになります。

正社員ではあるものの、歩合の部分が大きく、給料額の変動が激しい場合も同様です。

4 個人再生の際には必ず弁護士にご相談ください

以上、個人再生に向いているケース、向いていないケースの一例を紹介しましたが、実際に向いているかどうかは厳密には個人再生を得意とする弁護士等が、専門的な知見から判断する必要があります。

ご自身のみの判断で向き不向きを決めることはせず、必ず弁護士に相談してください。

当法人では、個人再生を得意とする弁護士がご相談をお受けしていますので、まずはお気軽にご相談ください。

- 最終更新日:2025年5月19日

1 個人再生に向いているかどうか

個人再生は、裁判所で行われる債務整理の手続きです。

法律の規定に従って減額された負債を原則3年間、最長5年間で返済すれば、残りの負債は免除されることになります。

ここでは、個人再生が認められるためにはどのようなポイントがチェックされるのか、またどのような人が個人再生に向いていて、どのような人は向いていないのかについて説明します。

2 個人再生手続きのポイント

個人再生の手続きでは、法律の規定にしたがって減額された負債を所定の期間で分割返済できるかどうかについて、裁判所(および個人再生委員)が厳しくチェックすることになります。

チェックされるポイントとしては、①返済するのに十分な収入があるかどうかという点と、②返済するのに十分な収入が返済期間中継続する見込みがあるのかどうかという点です。

なお、②には、返済期間中に支出が増大し返済が厳しくなる見込みがないのかどうかという点も含まれます。

3 個人再生に向いている人、向いていない人の例

① 返済するのに十分な収入があるかどうか

①のチェックポイントについては、債務者ご本人には返済に十分な収入がないという場合でも、配偶者も働いていて安定した収入があるというのであれば、その収入も含めて判断されますので、そういった方は個人再生に向いているといえます。

他方、債務者ご本人に十分な収入がなく、確実な援助を期待できる親族もいない場合は、個人再生には向いていないということになります。

② 返済するのに十分な収入が返済期間中継続する見込みがあるのかどうか

②のチェックポイントについては、正社員として勤務し、給料も安定していて、今後数年のうちに支出の増大が見込まれることがない場合、または支出が増大しても返済に余裕がある場合には、個人再生に向いているといえます。

反対に、正社員として勤務している場合でも、例えば1年後に役職定年を迎え、それ以降は給料が大幅に減る、今後数年のうちに子供が大学に進学するなど支出の増大が見込まれ、そうなると返済が難しくなるというようなときは、個人再生には向かないということになります。

正社員ではあるものの、歩合の部分が大きく、給料額の変動が激しい場合も同様です。

4 個人再生の際には必ず弁護士にご相談ください

以上、個人再生に向いているケース、向いていないケースの一例を紹介しましたが、実際に向いているかどうかは厳密には個人再生を得意とする弁護士等が、専門的な知見から判断する必要があります。

ご自身のみの判断で向き不向きを決めることはせず、必ず弁護士に相談してください。

当法人では、個人再生を得意とする弁護士がご相談をお受けしていますので、まずはお気軽にご相談ください。

個人再生を利用できる条件

- 最終更新日:2024年6月7日

1 個人再生を利用できる人とは

個人再生手続は、民事再生法13章の「小規模個人再生及び給与所得者等再生に関する特則」として規定されている手続きですが、この手続きは、個人(自然人)の債務者のみ利用できる手続きで、株式会社、有限会社などの法人は利用することができません。

個人の方であれば、個人事業者、給与所得者、会社経営者など職業を問わず利用することができます。

ただし、会社を経営している方の場合は、その有する会社の株式ないし持分の財産的価値(清算価値)を算出する必要がありますので、その価値が高い場合など利用が困難なケースも想定されます。

2 債務の総額が5000万円以下であること

個人再生は、再生債権の総額が5000万円を超える場合は利用できません。

この再生債権の総額には、元本(元金)のほか、未収利息や遅延損害金も含まれます。

元本が大きく、かつ再生手続きの開始決定までに支払いを停止していた期間が長いと、発生する遅延損害金の額も大きくなりますので注意が必要です。

なお、この再生債権の総額には、住宅資金貸付債権の額、別除権付き債権について別除権の行使によって弁済を受けることができると見込まれる再生債権の額、および再生手続開始前の罰金等の額は含まれません。

また、この5000万円要件は再生手続開始時だけではなく、裁判所が再生計画を認可する時点でも充たしている必要があり、再生手続開始時点では5000万円以下であったとしても、例えば債権者一覧表に債権者の記載漏れがあり、その債権者から債権届出書が裁判所に提出されたため、再生計画認可時には5000万円を超えてしまったというような場合は、裁判所は再生計画不認可の決定をすることになります。

なお、再生債権の総額が5000万円を超えている場合、個人再生ではなく通常の民事再生手続きを利用することは可能ですが、通常の民事再生手続きは裁判所に納める予納金が高額であるなど個人の方にとっては利用条件が厳しいため、個人の方がこの手続きを行うことは、実務上はほとんどありません。

3 返済の見込みがあること

個人再生は、負債の総額について大幅な減額を受けたうえで、その減額された負債を、再生計画にしたがい原則3年、最長5年の期間で分割返済する手続きです。

すなわち、一定期間返済を継続することが前提の手続きのため、小規模個人再生手続きの開始要件として「将来において継続的に又は反復して収入を得る見込み」が必要とされ、再生計画についても、「再生債務者が将来において継続的に又は反復して収入を得る見込みがないとき」は再生計画不認可の決定がなされることになります

会社員や公務員のほか、個人事業主、アルバイト、パートでも将来において継続的又は反復して収入を得る見込みがあると判断されれば、この要件は満たすことになりますが、無職で収入が全くない場合は、仮に配偶者に安定した収入があったとしても個人再生は利用できません。

また、再生手続き開始の時点では会社員として安定した収入があり、その収入から返済原資を十分確保できる見込みであったとしても、何らかの事情で収入が大幅に減り、または、退職して無職となってしまったような場合は、再生計画は認可されないことになります。

このような場合は、自己破産手続きへの変更を検討することになります。

- 最終更新日:2024年6月7日

1 個人再生を利用できる人とは

個人再生手続は、民事再生法13章の「小規模個人再生及び給与所得者等再生に関する特則」として規定されている手続きですが、この手続きは、個人(自然人)の債務者のみ利用できる手続きで、株式会社、有限会社などの法人は利用することができません。

個人の方であれば、個人事業者、給与所得者、会社経営者など職業を問わず利用することができます。

ただし、会社を経営している方の場合は、その有する会社の株式ないし持分の財産的価値(清算価値)を算出する必要がありますので、その価値が高い場合など利用が困難なケースも想定されます。

2 債務の総額が5000万円以下であること

個人再生は、再生債権の総額が5000万円を超える場合は利用できません。

この再生債権の総額には、元本(元金)のほか、未収利息や遅延損害金も含まれます。

元本が大きく、かつ再生手続きの開始決定までに支払いを停止していた期間が長いと、発生する遅延損害金の額も大きくなりますので注意が必要です。

なお、この再生債権の総額には、住宅資金貸付債権の額、別除権付き債権について別除権の行使によって弁済を受けることができると見込まれる再生債権の額、および再生手続開始前の罰金等の額は含まれません。

また、この5000万円要件は再生手続開始時だけではなく、裁判所が再生計画を認可する時点でも充たしている必要があり、再生手続開始時点では5000万円以下であったとしても、例えば債権者一覧表に債権者の記載漏れがあり、その債権者から債権届出書が裁判所に提出されたため、再生計画認可時には5000万円を超えてしまったというような場合は、裁判所は再生計画不認可の決定をすることになります。

なお、再生債権の総額が5000万円を超えている場合、個人再生ではなく通常の民事再生手続きを利用することは可能ですが、通常の民事再生手続きは裁判所に納める予納金が高額であるなど個人の方にとっては利用条件が厳しいため、個人の方がこの手続きを行うことは、実務上はほとんどありません。

3 返済の見込みがあること

個人再生は、負債の総額について大幅な減額を受けたうえで、その減額された負債を、再生計画にしたがい原則3年、最長5年の期間で分割返済する手続きです。

すなわち、一定期間返済を継続することが前提の手続きのため、小規模個人再生手続きの開始要件として「将来において継続的に又は反復して収入を得る見込み」が必要とされ、再生計画についても、「再生債務者が将来において継続的に又は反復して収入を得る見込みがないとき」は再生計画不認可の決定がなされることになります

会社員や公務員のほか、個人事業主、アルバイト、パートでも将来において継続的又は反復して収入を得る見込みがあると判断されれば、この要件は満たすことになりますが、無職で収入が全くない場合は、仮に配偶者に安定した収入があったとしても個人再生は利用できません。

また、再生手続き開始の時点では会社員として安定した収入があり、その収入から返済原資を十分確保できる見込みであったとしても、何らかの事情で収入が大幅に減り、または、退職して無職となってしまったような場合は、再生計画は認可されないことになります。

このような場合は、自己破産手続きへの変更を検討することになります。

個人再生を依頼する専門家の選び方

- 最終更新日:2023年12月27日

1 弁護士と司法書士の違い

個人再生手続きを業務として取り扱っている専門家は、弁護士と司法書士です。

両者の違いとして、弁護士は訴訟手続全般について代理人として活動する権限を有していますので、個人再生手続きにおいても代理人として手続きに関与することができます。

他方、司法書士は、認定司法書士の場合でも簡裁民事訴訟の代理権しか有しませんので(個人再生手続きは地方裁判所の管轄です)、代理人として個人再生手続きに関与することはできず、業務として取り扱うことができるのは申立書等の書類作成の代行のみとなります。

ただ、司法書士は書類作成を代行するだけですが、裁判所からの書類の送達場所にはその司法書士の事務所を指定するのが通常ですので、その場合は裁判所からの連絡文書や書類等は司法書士事務所に届きます。

また、個人再生委員との面接についても、多くの司法書士は依頼者である債務者と同席しています。

そのため、司法書士に書類作成の代行を依頼した場合でも、弁護士に依頼した場合とそれほど変わらないサービスを受けることができます。

ただし、千葉地方裁判所およびその支部での個人再生手続きでは、弁護士が代理人として就いている場合は原則として個人再生委員は選任されませんが、そうでない場合は必ず個人再生委員が選任されることになります。

そのため、弁護士に依頼する費用と司法書士に依頼する費用がそれほど変わらないのであれば、司法書士に依頼すると個人再生委員の費用の分だけ依頼者の負担が重くなるということになります。

2 弁護士の選び方

本稿では、個人再生を弁護士に依頼する場合の弁護士の選び方についてご説明したいと思います。

まず、個人再生は自己破産や任意整理と比べて件数が圧倒的に少ないですので、個人再生をほとんど取り扱ったことのない弁護士も多くいます。

そのため、本稿の執筆者が相談を受けた案件の中には、受任している弁護士が、費用の準備は完了しているにもかかわらず3~4年程度申立てをしていなかった案件や、小規模個人再生の書面決議で異議を提出されたという報告がネット上で多数上がっている業者が債権額の半数以上を有する事案で小規模個人再生を行ったため、案の定書面決議で否決されてしまった案件などもあります。

いずれも、個人再生についての受任弁護士の経験不足によるものと思われますので弁護士を選ぶ際は、個人再生についてある程度経験のある弁護士に相談することが重要になります。

3 弁護士の探し方

次に、個人再生について相当程度経験のある弁護士の探し方になりますが、その弁護士が所属する法律事務所のホームページやブログ等を確認するのが手っ取り早くてよいのではないかと思います。

なぜなら、個人再生事件についてそれなりの件数を常時扱っている法律事務所の場合、個人再生について解説したページも充実していることが多いからです。

また、ご相談の際、担当弁護士に対し、単刀直入に、過去に取り扱った個人再生事件の件数や、個人再生委員として選任された実績を聞いてみるのもよいかと思います。

- 最終更新日:2023年12月27日

1 弁護士と司法書士の違い

個人再生手続きを業務として取り扱っている専門家は、弁護士と司法書士です。

両者の違いとして、弁護士は訴訟手続全般について代理人として活動する権限を有していますので、個人再生手続きにおいても代理人として手続きに関与することができます。

他方、司法書士は、認定司法書士の場合でも簡裁民事訴訟の代理権しか有しませんので(個人再生手続きは地方裁判所の管轄です)、代理人として個人再生手続きに関与することはできず、業務として取り扱うことができるのは申立書等の書類作成の代行のみとなります。

ただ、司法書士は書類作成を代行するだけですが、裁判所からの書類の送達場所にはその司法書士の事務所を指定するのが通常ですので、その場合は裁判所からの連絡文書や書類等は司法書士事務所に届きます。

また、個人再生委員との面接についても、多くの司法書士は依頼者である債務者と同席しています。

そのため、司法書士に書類作成の代行を依頼した場合でも、弁護士に依頼した場合とそれほど変わらないサービスを受けることができます。

ただし、千葉地方裁判所およびその支部での個人再生手続きでは、弁護士が代理人として就いている場合は原則として個人再生委員は選任されませんが、そうでない場合は必ず個人再生委員が選任されることになります。

そのため、弁護士に依頼する費用と司法書士に依頼する費用がそれほど変わらないのであれば、司法書士に依頼すると個人再生委員の費用の分だけ依頼者の負担が重くなるということになります。

2 弁護士の選び方

本稿では、個人再生を弁護士に依頼する場合の弁護士の選び方についてご説明したいと思います。

まず、個人再生は自己破産や任意整理と比べて件数が圧倒的に少ないですので、個人再生をほとんど取り扱ったことのない弁護士も多くいます。

そのため、本稿の執筆者が相談を受けた案件の中には、受任している弁護士が、費用の準備は完了しているにもかかわらず3~4年程度申立てをしていなかった案件や、小規模個人再生の書面決議で異議を提出されたという報告がネット上で多数上がっている業者が債権額の半数以上を有する事案で小規模個人再生を行ったため、案の定書面決議で否決されてしまった案件などもあります。

いずれも、個人再生についての受任弁護士の経験不足によるものと思われますので弁護士を選ぶ際は、個人再生についてある程度経験のある弁護士に相談することが重要になります。

3 弁護士の探し方

次に、個人再生について相当程度経験のある弁護士の探し方になりますが、その弁護士が所属する法律事務所のホームページやブログ等を確認するのが手っ取り早くてよいのではないかと思います。

なぜなら、個人再生事件についてそれなりの件数を常時扱っている法律事務所の場合、個人再生について解説したページも充実していることが多いからです。

また、ご相談の際、担当弁護士に対し、単刀直入に、過去に取り扱った個人再生事件の件数や、個人再生委員として選任された実績を聞いてみるのもよいかと思います。

個人再生をした場合に債務額はどうなるか

- 最終更新日:2023年11月6日

1 個人再生はどのような手続きか

個人再生手続きでは、法律が定める基準にしたがって減額された債務を、裁判所によって認可された再生計画案の内容にしたがって返済することになります。そして、この減額された債務を完済すれば、残りの部分については返済が免除(免責)されることになります。

個人再生手続きでは、自己破産と異なり、免責不許可事由というものが定められていませんので、ギャンブルや浪費といった事情があって自己破産手続きでは心配だという方でも安心して利用することができます。

本稿では、個人再生を行った場合に債務額がどのような基準によって減額されるのかについてご説明します。

2 小規模個人再生と給与所得者等再生

個人再生手続きでは、最低限返済しなければならない金額(これを最低弁済額といいます)を決める基準が3つあります。

具体的には、①負債総額を基準として決まる金額、②清算価値を基準として決まる金額、③可処分所得の2年分の金額の3つです。

これらの基準によって算出される金額のうち、最も大きいものが最低弁済額となります。

なお、上記3つの基準のうち③は給与所得者等再生のみに適用されます。

つまり、給与所得者等再生の方が適用される基準が多いということになります。

しかし、この③の基準による金額が最も大きくなる傾向があるため、給与所得者等再生が選択されることはあまりありません。

しかし、給与所得者等再生では、小規模個人再生で行われる再生計画案についての書面決議の制度がありませんので、小規模個人再生では債権者に反対されて再生計画案が通らない可能性があるときは、給与所得者等再生を検討することになります。

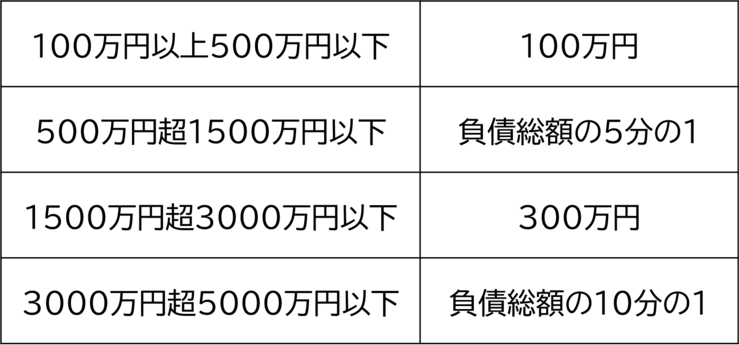

3 負債総額を基準として決まる金額

左側が負債総額、右側が最低弁済額になります。

例えば、負債総額が350万円の場合、最低弁済額は100万円、700万円の場合は140万円、2000万円の場合は300万円になります。

4 清算価値を基準として決まる金額

例えば現金20万円、預金90万円、退職金見込額の8分の1が150万円、保険の解約返戻金が100万円ある場合、千葉地方裁判所では、99万円までの現金以外は清算価値に計上されますので、340万円が最低弁済額になります。

なおこの場合に、90万円の預金のうち79万円を申立て前に引き出して現金化しておけば、現金が99万円で、預金が11万円になりますので、最低弁済額は261万円になります。

5 可処分所得の2年分の金額で決まる基準

可処分所得は、給料や税金等の金額、家族関係、居住場所等のファクターに基づいて計算します。

計算用のエクセルファイルがありますので、給料等の情報があればすぐに算出できます。

この可処分所得の金額は、一般的に、3つの基準の内で最も高額になる傾向があり、とくに、一人暮らしで扶養家族がいない場合は、負債総額を上回るような金額になることもあります。

そのため、給与所得者等再生は件数的に小規模個人再生よりもだいぶ少なくなっています。

- 最終更新日:2023年11月6日

1 個人再生はどのような手続きか

個人再生手続きでは、法律が定める基準にしたがって減額された債務を、裁判所によって認可された再生計画案の内容にしたがって返済することになります。そして、この減額された債務を完済すれば、残りの部分については返済が免除(免責)されることになります。

個人再生手続きでは、自己破産と異なり、免責不許可事由というものが定められていませんので、ギャンブルや浪費といった事情があって自己破産手続きでは心配だという方でも安心して利用することができます。

本稿では、個人再生を行った場合に債務額がどのような基準によって減額されるのかについてご説明します。

2 小規模個人再生と給与所得者等再生

個人再生手続きでは、最低限返済しなければならない金額(これを最低弁済額といいます)を決める基準が3つあります。

具体的には、①負債総額を基準として決まる金額、②清算価値を基準として決まる金額、③可処分所得の2年分の金額の3つです。

これらの基準によって算出される金額のうち、最も大きいものが最低弁済額となります。

なお、上記3つの基準のうち③は給与所得者等再生のみに適用されます。

つまり、給与所得者等再生の方が適用される基準が多いということになります。

しかし、この③の基準による金額が最も大きくなる傾向があるため、給与所得者等再生が選択されることはあまりありません。

しかし、給与所得者等再生では、小規模個人再生で行われる再生計画案についての書面決議の制度がありませんので、小規模個人再生では債権者に反対されて再生計画案が通らない可能性があるときは、給与所得者等再生を検討することになります。

3 負債総額を基準として決まる金額

左側が負債総額、右側が最低弁済額になります。

例えば、負債総額が350万円の場合、最低弁済額は100万円、700万円の場合は140万円、2000万円の場合は300万円になります。

4 清算価値を基準として決まる金額

例えば現金20万円、預金90万円、退職金見込額の8分の1が150万円、保険の解約返戻金が100万円ある場合、千葉地方裁判所では、99万円までの現金以外は清算価値に計上されますので、340万円が最低弁済額になります。

なおこの場合に、90万円の預金のうち79万円を申立て前に引き出して現金化しておけば、現金が99万円で、預金が11万円になりますので、最低弁済額は261万円になります。

5 可処分所得の2年分の金額で決まる基準

可処分所得は、給料や税金等の金額、家族関係、居住場所等のファクターに基づいて計算します。

計算用のエクセルファイルがありますので、給料等の情報があればすぐに算出できます。

この可処分所得の金額は、一般的に、3つの基準の内で最も高額になる傾向があり、とくに、一人暮らしで扶養家族がいない場合は、負債総額を上回るような金額になることもあります。

そのため、給与所得者等再生は件数的に小規模個人再生よりもだいぶ少なくなっています。

住宅資金特別条項を利用した個人再生のケースで住宅ローンの返済が難しくなった場合

- 最終更新日:2024年6月6日

1 個人再生の住宅資金特別条項

住宅ローンを借りる際に他の負債があると住宅ローンの審査は通らないと言われていますので、住宅ローンを組んだ際は他の負債はないのが通常ですが、その後、収入減や家族の増加により収入のみでの生活が厳しくなり、カードローンやクレジットカード(とくにリボ払い)を使い始める方も少なくありません。

しかし、リボ払いを利用すると、負債が膨らみやすく、多重債務に陥って、住宅ローンの返済までもが厳しくなることも珍しくありません。

このように、住宅ローン以外のカードローンやクレジットカードの負債が膨らみ、返済が厳しくなった場合、自己破産手続きを行うと自宅を失うことになりますが、個人再生手続を選択すれば、住宅資金特別条項の利用により住宅ローンの返済を継続して自宅を維持しつつ、それ以外の負債について減額を受けることにより整理することができます。

具体的にご説明しますと、例えば住宅ローンの他に、銀行カードローンやクレジットカードのリボ払いの債務が600万円ある場合、住宅資金特別条項を利用しますと、住宅ローンは原則としてそのまま返済を継続することになりますが、カードローン等の債務については、原則として、その5分の1の金額である120万円に減額され、これを原則3年(月々の返済額は約3万3400円)、最長5年(月々の返済額は2万円)で返済すれば、残余の部分は免除されることになります(小規模個人再生の場合。なお例外として、再生債務者の財産の清算価値が120万円を超えるときは、最低弁済額はその清算価値の金額になります)。

2 住宅ローンの返済ができなくなった場合

住宅資金特別条項を利用した場合、カードローン等の負債は減額されることになりますが、住宅ローンについては減額されることはなく、原則として住宅ローン契約の内容に従って返済を継続することになります。

それでは、転勤や離婚等の事情により自宅が不要になったため、再生計画に基づく返済中に任意売却を行ったものの、売買代金では住宅ローン全額を返済できなかった場合、残った住宅ローンはどうなるのでしょうか。

例えば、住宅ローンの残高が3500万円のときに自宅を任意売却したものの、3000万円でしか売れず、500万円の住宅ローンが残ってしまった場合、他のカードローン等の債務が個人再生手続きで5分の1に減額されていれば、残った住宅ローンも100万円に減額されるのでしょうか。

この点、個人再生手続きによる権利変更の内容については再生計画案で規定されるところ、住宅資金特別条項を定めた場合、住宅資金貸付債権(住宅ローン)については通常、「原契約どおりに支払う」旨が記載され、一部免除の対象とはされないですので、上記の例では500万円全額を返済しなければならないと考えられています。

3 住宅ローンについて個人再生を行うことは可能

住宅ローンは、住宅資金特別条項を利用する場合は他の再生債権と異なる扱いを受けますが、利用しない場合は、一般の再生債権として権利変更(減額)の対象となります。それゆえ、任意売却を行ったものの残ってしまった住宅ローンについて個人再生を行うことができます。

ただし、住宅資金特別条項を利用しない個人再生手続きの場合、住宅ローンを含む負債総額が5000万円を超える場合は利用できないため、多額の住宅ローンが残ってしまった場合は、個人再生を選択できないこともあります。

なお、住宅ローンがある場合に個人再生を選択するメリットは、住宅資金特別条項の利用により自宅に住み続けることができることにありますので、自宅が任意売却等により既に第三者の手に渡ってしまっている場合は、自己破産に支障がない限りそれを選択して、負債ゼロの状態から生活を再スタートさせた方がよいでしょう。

- 最終更新日:2024年6月6日

1 個人再生の住宅資金特別条項

住宅ローンを借りる際に他の負債があると住宅ローンの審査は通らないと言われていますので、住宅ローンを組んだ際は他の負債はないのが通常ですが、その後、収入減や家族の増加により収入のみでの生活が厳しくなり、カードローンやクレジットカード(とくにリボ払い)を使い始める方も少なくありません。

しかし、リボ払いを利用すると、負債が膨らみやすく、多重債務に陥って、住宅ローンの返済までもが厳しくなることも珍しくありません。

このように、住宅ローン以外のカードローンやクレジットカードの負債が膨らみ、返済が厳しくなった場合、自己破産手続きを行うと自宅を失うことになりますが、個人再生手続を選択すれば、住宅資金特別条項の利用により住宅ローンの返済を継続して自宅を維持しつつ、それ以外の負債について減額を受けることにより整理することができます。

具体的にご説明しますと、例えば住宅ローンの他に、銀行カードローンやクレジットカードのリボ払いの債務が600万円ある場合、住宅資金特別条項を利用しますと、住宅ローンは原則としてそのまま返済を継続することになりますが、カードローン等の債務については、原則として、その5分の1の金額である120万円に減額され、これを原則3年(月々の返済額は約3万3400円)、最長5年(月々の返済額は2万円)で返済すれば、残余の部分は免除されることになります(小規模個人再生の場合。なお例外として、再生債務者の財産の清算価値が120万円を超えるときは、最低弁済額はその清算価値の金額になります)。

2 住宅ローンの返済ができなくなった場合

住宅資金特別条項を利用した場合、カードローン等の負債は減額されることになりますが、住宅ローンについては減額されることはなく、原則として住宅ローン契約の内容に従って返済を継続することになります。

それでは、転勤や離婚等の事情により自宅が不要になったため、再生計画に基づく返済中に任意売却を行ったものの、売買代金では住宅ローン全額を返済できなかった場合、残った住宅ローンはどうなるのでしょうか。

例えば、住宅ローンの残高が3500万円のときに自宅を任意売却したものの、3000万円でしか売れず、500万円の住宅ローンが残ってしまった場合、他のカードローン等の債務が個人再生手続きで5分の1に減額されていれば、残った住宅ローンも100万円に減額されるのでしょうか。

この点、個人再生手続きによる権利変更の内容については再生計画案で規定されるところ、住宅資金特別条項を定めた場合、住宅資金貸付債権(住宅ローン)については通常、「原契約どおりに支払う」旨が記載され、一部免除の対象とはされないですので、上記の例では500万円全額を返済しなければならないと考えられています。

3 住宅ローンについて個人再生を行うことは可能

住宅ローンは、住宅資金特別条項を利用する場合は他の再生債権と異なる扱いを受けますが、利用しない場合は、一般の再生債権として権利変更(減額)の対象となります。それゆえ、任意売却を行ったものの残ってしまった住宅ローンについて個人再生を行うことができます。

ただし、住宅資金特別条項を利用しない個人再生手続きの場合、住宅ローンを含む負債総額が5000万円を超える場合は利用できないため、多額の住宅ローンが残ってしまった場合は、個人再生を選択できないこともあります。

なお、住宅ローンがある場合に個人再生を選択するメリットは、住宅資金特別条項の利用により自宅に住み続けることができることにありますので、自宅が任意売却等により既に第三者の手に渡ってしまっている場合は、自己破産に支障がない限りそれを選択して、負債ゼロの状態から生活を再スタートさせた方がよいでしょう。

個人再生の見えないリスク

- 最終更新日:2025年4月22日

1 個人再生の特徴

⑴ 個人再生における住宅資金特別条項

住宅ローンの返済中にカードローンなど他の負債を抱えてしまい、多重債務に陥って返済が厳しくなった場合、選択肢の一つとして個人再生があります。

個人再生を選択し、住宅資金特別条項(住宅ローン特則)を利用することで、住宅ローンの返済は継続しながら、その他の負債(カードローン等)を整理することができます。

住宅ローンの返済を継続するということは、自宅は競売されることなく保有し住み続けられるということですので、この点は、個人再生を選択する極めて大きなメリットになります。

本稿の執筆者がこれまでに代理人として申立てを行った個人再生の案件のうち、その半数以上は住宅資金特別条項を利用しています。

⑵ 返済期間の長さについて

自宅を購入する方の多くは配偶者等の家族がいますので、担当した案件の依頼者のほぼ全員が家族をお持ちでした。

個人再生は裁判所で行われる手続きで、一定のルールに基づき減額された負債を原則3年で分割弁済することになります。

3年での返済が難しい場合は、最長5年まで返済期間を延長することができます。

家族を持つ方の場合、子どもが生まれた等の事情による生活費の増大のためにカードローンやクレジットカードのリボ払いに手を出してしまったというケースも多いです。

そのような場合、負債が減額されても3年では期間が短く分割返済は厳しいということも少なくありませんので、最長である5年の返済期間を申請することも多々あります。

自己破産手続きは通常3か月程度で終了しますが、上記のように、個人再生の手続きでは、裁判所での手続きが終了した後に3年から5年という比較的長期間の返済が続きます。

そのため、申立ての際には予期していなかったことがこの返済期間中に発生する可能性があります。

本稿では、個人再生手続きを利用する際に生じる認識困難なリスクについてご説明します。

2 離婚するリスク

配偶者と子がいる方が自宅を購入する場合、3LDK程度の間取りの物件を購入するのが通常です。

例えば、3LDKの自宅をローンで購入した夫が多重債務に陥り、自宅を維持するため個人再生を行ったところ、その返済期間中に夫婦が不仲になって離婚することになったとします。

妻と子が妻の実家に転居してしまった場合、3LDKの自宅は、夫が一人暮らしで利用するには広すぎるため、住み替えを検討するということにもなるでしょう。

その場合、自宅は任意売却をすることになりますが、売却後も多額の住宅ローンが残ってしまう場合は、自己破産が必要になることもあります。

3 子どもの生活費負担が生じるリスク

債務整理のご相談者の中には、いわゆるフリーターや無職の息子・娘と同居するようになり、その生活費も負担しなければならないため、カードローン等に頼らざるを得なくなったという方もいらっしゃいます。

また、結婚して出産し専業主婦をしていた娘が、その後離婚し子どもを連れて実家に戻ってきたため生活費の負担が増えたというようなケースもあります。

このようなケースでは、生活費について支援を得るために親と同居することが多いため、これらの事情が個人再生の返済中に生じた場合、生活費の負担が想定以上に増大し、再生計画どおりの返済が困難になることもあり得ます。

このようなリスクは基本的に想定外であり、個人再生の申立て時点で認識している方はまずおらず、委任を受けた弁護士も手続きを進める際にこのような想定外のリスクは考慮しませんが、このようなリスクがあり得るということは、家計管理(節約、貯蓄など)の点からは、認識していても損はないでしょう。

- 最終更新日:2025年4月22日

1 個人再生の特徴

⑴ 個人再生における住宅資金特別条項

住宅ローンの返済中にカードローンなど他の負債を抱えてしまい、多重債務に陥って返済が厳しくなった場合、選択肢の一つとして個人再生があります。

個人再生を選択し、住宅資金特別条項(住宅ローン特則)を利用することで、住宅ローンの返済は継続しながら、その他の負債(カードローン等)を整理することができます。

住宅ローンの返済を継続するということは、自宅は競売されることなく保有し住み続けられるということですので、この点は、個人再生を選択する極めて大きなメリットになります。

本稿の執筆者がこれまでに代理人として申立てを行った個人再生の案件のうち、その半数以上は住宅資金特別条項を利用しています。

⑵ 返済期間の長さについて

自宅を購入する方の多くは配偶者等の家族がいますので、担当した案件の依頼者のほぼ全員が家族をお持ちでした。

個人再生は裁判所で行われる手続きで、一定のルールに基づき減額された負債を原則3年で分割弁済することになります。

3年での返済が難しい場合は、最長5年まで返済期間を延長することができます。

家族を持つ方の場合、子どもが生まれた等の事情による生活費の増大のためにカードローンやクレジットカードのリボ払いに手を出してしまったというケースも多いです。

そのような場合、負債が減額されても3年では期間が短く分割返済は厳しいということも少なくありませんので、最長である5年の返済期間を申請することも多々あります。

自己破産手続きは通常3か月程度で終了しますが、上記のように、個人再生の手続きでは、裁判所での手続きが終了した後に3年から5年という比較的長期間の返済が続きます。

そのため、申立ての際には予期していなかったことがこの返済期間中に発生する可能性があります。

本稿では、個人再生手続きを利用する際に生じる認識困難なリスクについてご説明します。

2 離婚するリスク

配偶者と子がいる方が自宅を購入する場合、3LDK程度の間取りの物件を購入するのが通常です。

例えば、3LDKの自宅をローンで購入した夫が多重債務に陥り、自宅を維持するため個人再生を行ったところ、その返済期間中に夫婦が不仲になって離婚することになったとします。

妻と子が妻の実家に転居してしまった場合、3LDKの自宅は、夫が一人暮らしで利用するには広すぎるため、住み替えを検討するということにもなるでしょう。

その場合、自宅は任意売却をすることになりますが、売却後も多額の住宅ローンが残ってしまう場合は、自己破産が必要になることもあります。

3 子どもの生活費負担が生じるリスク

債務整理のご相談者の中には、いわゆるフリーターや無職の息子・娘と同居するようになり、その生活費も負担しなければならないため、カードローン等に頼らざるを得なくなったという方もいらっしゃいます。

また、結婚して出産し専業主婦をしていた娘が、その後離婚し子どもを連れて実家に戻ってきたため生活費の負担が増えたというようなケースもあります。

このようなケースでは、生活費について支援を得るために親と同居することが多いため、これらの事情が個人再生の返済中に生じた場合、生活費の負担が想定以上に増大し、再生計画どおりの返済が困難になることもあり得ます。

このようなリスクは基本的に想定外であり、個人再生の申立て時点で認識している方はまずおらず、委任を受けた弁護士も手続きを進める際にこのような想定外のリスクは考慮しませんが、このようなリスクがあり得るということは、家計管理(節約、貯蓄など)の点からは、認識していても損はないでしょう。

個人再生と強制執行

- 最終更新日:2025年2月26日

1 個人再生をしても強制執行の手続きは可能

個人再生手続では、住宅資金特別条項(住宅ローン特則)を利用することで、住宅ローンの支払いを継続しながらその他の債務を整理することができます。

すなわち、住宅ローンの支払いを継続することが法律上可能ですので、自宅を保持し続けながら、債務の減額を図ることができます。

自宅を保持しつつ住宅ローン以外の負債を整理するという目的は、任意整理でも達成することは可能ですが、任意整理では、過払金が発生しているなどの事情がない限り、借金等の元金について減額を受けられることはまずありません。

元金部分についても減額の効果を受けるためには、個人再生を選択する必要があります。

このような住宅ローン特則を利用する個人再生手続きを弁護士に依頼すると、住宅ローンの返済は継続しますが、その他の債務についてはいったん返済を停止することになります。

返済を停止したとしても、弁護士から債権者に対して受任通知という書面を送付すれば、債権者からの催促等の連絡も止まります。

ただし、債権者は、返済が止まったことに対し、訴訟や差押えなどの強制執行の手続きをすることが可能です。

2 強制執行と否認権

⑴ 自己破産の場合の強制執行の可能性

債務者が返済を停止した後に、親族等の特定の債権者に対してのみ返済をしてしまうことを、偏波弁済と言います。

これが行われた場合、破産手続では、破産管財人は返済を受けた債権者に対し返済を受けた金額の返還を請求する、否認権の行使というものを行うことがあります。

これは、債権者が強制執行によって返済を受けた場合も同様ですので、弁護士が自己破産の受任通知を送付した後に貸金業者等が強制執行を行うことはあまりありません。

なぜなら、強制執行をしても、結局破産管財人に取り返されるからです。

⑵ 個人再生の場合の強制執行の可能性

しかし、個人再生の場合は、破産手続における否認権に関する規定が適用されず、強制執行によって返済を受けた場合に、その金額を取り返されることはありません。

そのため、訴訟を提起して強制執行を行う業者もあります。

中には、弁護士が自己破産の受任通知を送付した場合は特に何もしないものの、個人再生の場合は弁護士の受任後数か月程度で訴訟を提起し、判決を取って強制執行を行ってくる貸金業者もあります。

3 強制執行の対象

個人の方が強制執行を受ける場合、その対象の多くは預貯金か給料です。

とくに給料については、銀行や消費者金融に借り入れの申込みを行う際、勤務先を申込書に記載して源泉徴収票を提出していることが多いですので、強制執行の対象として狙いやすいものになります。

4 給料が差し押さえられた場合に生じる問題

給料の差し押さえが行われると、額面額から税金や健康保険料などを控除した金額の4分の1相当額が差押を行った貸金業者等への返済に充てられてしまいます。

もしも手取りの4分の3の金額が33万円を超過する場合は、超過部分全額が差押の対象となります。

そうなりますと、手取り額がかなり減りますので住宅ローンの返済も困難となり、個人再生の遂行が困難になるということにもなりかねません。

また、給与の差押えがなされた場合、勤務先に対して裁判所から通知が行ってしまうため、勤務先に借金があることを知られてしまいます。

訴訟を提起した業者も、判決が出る前に個人再生の申立てを行えば、通常は訴訟を取り下げますので、訴訟を提起する可能性が高い業者が債権者に含まれている場合や、既に訴訟を起こされているという場合には、すみやかに弁護士費用を準備するとともに、裁判所へ提出する資料を集め、申立てを行うことが重要となります。

また、返済が厳しくなった場合は、貸金業者等への返済を停止する前に速やかに弁護士に相談することも重要です。

- 最終更新日:2025年2月26日

1 個人再生をしても強制執行の手続きは可能

個人再生手続では、住宅資金特別条項(住宅ローン特則)を利用することで、住宅ローンの支払いを継続しながらその他の債務を整理することができます。

すなわち、住宅ローンの支払いを継続することが法律上可能ですので、自宅を保持し続けながら、債務の減額を図ることができます。

自宅を保持しつつ住宅ローン以外の負債を整理するという目的は、任意整理でも達成することは可能ですが、任意整理では、過払金が発生しているなどの事情がない限り、借金等の元金について減額を受けられることはまずありません。

元金部分についても減額の効果を受けるためには、個人再生を選択する必要があります。

このような住宅ローン特則を利用する個人再生手続きを弁護士に依頼すると、住宅ローンの返済は継続しますが、その他の債務についてはいったん返済を停止することになります。

返済を停止したとしても、弁護士から債権者に対して受任通知という書面を送付すれば、債権者からの催促等の連絡も止まります。

ただし、債権者は、返済が止まったことに対し、訴訟や差押えなどの強制執行の手続きをすることが可能です。

2 強制執行と否認権

⑴ 自己破産の場合の強制執行の可能性

債務者が返済を停止した後に、親族等の特定の債権者に対してのみ返済をしてしまうことを、偏波弁済と言います。

これが行われた場合、破産手続では、破産管財人は返済を受けた債権者に対し返済を受けた金額の返還を請求する、否認権の行使というものを行うことがあります。

これは、債権者が強制執行によって返済を受けた場合も同様ですので、弁護士が自己破産の受任通知を送付した後に貸金業者等が強制執行を行うことはあまりありません。

なぜなら、強制執行をしても、結局破産管財人に取り返されるからです。

⑵ 個人再生の場合の強制執行の可能性

しかし、個人再生の場合は、破産手続における否認権に関する規定が適用されず、強制執行によって返済を受けた場合に、その金額を取り返されることはありません。

そのため、訴訟を提起して強制執行を行う業者もあります。

中には、弁護士が自己破産の受任通知を送付した場合は特に何もしないものの、個人再生の場合は弁護士の受任後数か月程度で訴訟を提起し、判決を取って強制執行を行ってくる貸金業者もあります。

3 強制執行の対象

個人の方が強制執行を受ける場合、その対象の多くは預貯金か給料です。

とくに給料については、銀行や消費者金融に借り入れの申込みを行う際、勤務先を申込書に記載して源泉徴収票を提出していることが多いですので、強制執行の対象として狙いやすいものになります。

4 給料が差し押さえられた場合に生じる問題

給料の差し押さえが行われると、額面額から税金や健康保険料などを控除した金額の4分の1相当額が差押を行った貸金業者等への返済に充てられてしまいます。

もしも手取りの4分の3の金額が33万円を超過する場合は、超過部分全額が差押の対象となります。

そうなりますと、手取り額がかなり減りますので住宅ローンの返済も困難となり、個人再生の遂行が困難になるということにもなりかねません。

また、給与の差押えがなされた場合、勤務先に対して裁判所から通知が行ってしまうため、勤務先に借金があることを知られてしまいます。

訴訟を提起した業者も、判決が出る前に個人再生の申立てを行えば、通常は訴訟を取り下げますので、訴訟を提起する可能性が高い業者が債権者に含まれている場合や、既に訴訟を起こされているという場合には、すみやかに弁護士費用を準備するとともに、裁判所へ提出する資料を集め、申立てを行うことが重要となります。

また、返済が厳しくなった場合は、貸金業者等への返済を停止する前に速やかに弁護士に相談することも重要です。

給与所得者等再生について

- 最終更新日:2024年4月22日

1 小規模個人再生との違い

民事再生法が規定する個人再生手続には、小規模個人再生と給与所得者等再生という2種類の手続きがあります。

いずれの手続きも、一定のルールにしたがって減額された再生債権を原則3年、最長5年で分割返済し完済すれば残余が免責される、という手続きの骨格部分は同じですが、次のように、手続の成否に影響を与え得る大きな違いが2点あります。

①第一に、小規模個人再生では、再生計画案について再生債権者による書面決議があり、一定数の再生債権者の反対により否決されると手続きが廃止されますが、この書面決議の制度は給与所得者等再生にはありません。

②第二に、最低弁済額の算出方法について、小規模個人再生は2つの基準で算出しますが、給与所得者等再生では可処分所得の2年分以上という基準が加わり、合計3つの基準が適用されることになります。

個人再生は安定した収入がある方が主に利用する手続きですので、実務上、その利用者の多くは給与所得者ですが、第二の点により給与所得者等再生の成否のハードルは上がってしまうため、その大半が小規模個人再生を選択しています。

例えば、再生債権額を600万円、再生債務者の財産(清算価値)を100万円とした場合、小規模個人再生では、最低弁済額は600万円の5分の1の金額である120万円になります。

他方、給与所得者等再生で求められる可処分所得の2年分以上という基準では、再生債務者の収入金額や家族数(被扶養者数)の多寡にもよりますが、一般的にこの120万円を遙かに超える金額になることが多いため、3年から5年の分割弁済では対応できないケースが多くなります。

2 給与所得者等再生を選択するケース

給与所得者等再生を選択すると、小規模個人再生よりも最低返済額がかなり上がってしまうことが多いですので、それでも給与所得者等再生を選択するケースは、①のメリットを享受するためということになります。具体的には、小規模個人再生では書面決議で再生計画案が否決される蓋然性が高い場合に、給与所得者等再生を選択します。

例えば、公的機関から貸し付けを受けていたため当該機関が再生債権者となっている場合、公的機関は、書面決議において反対することが多数あるようであり、また、一部の民間業者についても反対されたというケースがネット上で報告されています。

つまり、例えば、自己破産手続ではほぼ確実に破産管財人によって換価処分されてしまう財産を維持したい(自己破産のデメリットを回避したい)ので破産はできないが、小規模個人再生の書面決議で必ず反対するという情報のある公的機関からの借り入れが再生債権額の過半数を占めているため小規模個人再生も選択できない場合に、3つの基準で決まる最低弁済額を3年から5年で分割返済できることを前提として給与所得者等再生を選択するということになります。

3 給与所得者等再生のご相談

給与所得者等再生のご相談では、以下の点について前もって準備をしてください。

まず、債権者と債権額について正確に把握し、一覧表などを作成してください。

例えば、ネット上の情報等によると、楽天カードは、自社の単独の異議で書面決議を否決することができる場合に、異議を提出する可能性が高いようです。

この楽天カードの債権額を計算する際、同社は、楽天銀行のカードローンについての保証会社となっており、個人再生の受任通知を楽天銀行に送付すると、楽天カードが楽天銀行に代位弁済をしますので、楽天銀行に対する負債も楽天カードに対する負債として計上しなければなりません。この合計額と、それ以外の負債の金額を比較して、楽天カードが債権額で過半数を占めないかどうかを判断することになります。

次に、給与所得者等再生で最低弁済額の基準となる可処分所得の2年分を計算するためには、①住民票、②直近2年分の課税証明書と源泉徴収票、③配偶者が働いている場合は配偶者の直近の源泉徴収票、④自己所有物件にお住まいで住宅ローンを支払っている場合はその月々の返済額がわかる返済表(償還表)等、賃貸にお住いで賃料を支払っている場合は現在の賃料の記載がある賃貸借契約書等が必要になりますので、これらの書類をあらかじめ用意しておくとよいでしょう。

- 最終更新日:2024年4月22日

1 小規模個人再生との違い

民事再生法が規定する個人再生手続には、小規模個人再生と給与所得者等再生という2種類の手続きがあります。

いずれの手続きも、一定のルールにしたがって減額された再生債権を原則3年、最長5年で分割返済し完済すれば残余が免責される、という手続きの骨格部分は同じですが、次のように、手続の成否に影響を与え得る大きな違いが2点あります。

①第一に、小規模個人再生では、再生計画案について再生債権者による書面決議があり、一定数の再生債権者の反対により否決されると手続きが廃止されますが、この書面決議の制度は給与所得者等再生にはありません。

②第二に、最低弁済額の算出方法について、小規模個人再生は2つの基準で算出しますが、給与所得者等再生では可処分所得の2年分以上という基準が加わり、合計3つの基準が適用されることになります。

個人再生は安定した収入がある方が主に利用する手続きですので、実務上、その利用者の多くは給与所得者ですが、第二の点により給与所得者等再生の成否のハードルは上がってしまうため、その大半が小規模個人再生を選択しています。

例えば、再生債権額を600万円、再生債務者の財産(清算価値)を100万円とした場合、小規模個人再生では、最低弁済額は600万円の5分の1の金額である120万円になります。

他方、給与所得者等再生で求められる可処分所得の2年分以上という基準では、再生債務者の収入金額や家族数(被扶養者数)の多寡にもよりますが、一般的にこの120万円を遙かに超える金額になることが多いため、3年から5年の分割弁済では対応できないケースが多くなります。

2 給与所得者等再生を選択するケース

給与所得者等再生を選択すると、小規模個人再生よりも最低返済額がかなり上がってしまうことが多いですので、それでも給与所得者等再生を選択するケースは、①のメリットを享受するためということになります。具体的には、小規模個人再生では書面決議で再生計画案が否決される蓋然性が高い場合に、給与所得者等再生を選択します。

例えば、公的機関から貸し付けを受けていたため当該機関が再生債権者となっている場合、公的機関は、書面決議において反対することが多数あるようであり、また、一部の民間業者についても反対されたというケースがネット上で報告されています。

つまり、例えば、自己破産手続ではほぼ確実に破産管財人によって換価処分されてしまう財産を維持したい(自己破産のデメリットを回避したい)ので破産はできないが、小規模個人再生の書面決議で必ず反対するという情報のある公的機関からの借り入れが再生債権額の過半数を占めているため小規模個人再生も選択できない場合に、3つの基準で決まる最低弁済額を3年から5年で分割返済できることを前提として給与所得者等再生を選択するということになります。

3 給与所得者等再生のご相談

給与所得者等再生のご相談では、以下の点について前もって準備をしてください。

まず、債権者と債権額について正確に把握し、一覧表などを作成してください。

例えば、ネット上の情報等によると、楽天カードは、自社の単独の異議で書面決議を否決することができる場合に、異議を提出する可能性が高いようです。

この楽天カードの債権額を計算する際、同社は、楽天銀行のカードローンについての保証会社となっており、個人再生の受任通知を楽天銀行に送付すると、楽天カードが楽天銀行に代位弁済をしますので、楽天銀行に対する負債も楽天カードに対する負債として計上しなければなりません。この合計額と、それ以外の負債の金額を比較して、楽天カードが債権額で過半数を占めないかどうかを判断することになります。

次に、給与所得者等再生で最低弁済額の基準となる可処分所得の2年分を計算するためには、①住民票、②直近2年分の課税証明書と源泉徴収票、③配偶者が働いている場合は配偶者の直近の源泉徴収票、④自己所有物件にお住まいで住宅ローンを支払っている場合はその月々の返済額がわかる返済表(償還表)等、賃貸にお住いで賃料を支払っている場合は現在の賃料の記載がある賃貸借契約書等が必要になりますので、これらの書類をあらかじめ用意しておくとよいでしょう。

個人再生の手続きに必要な期間

- 最終更新日:2024年2月27日

1 費用の準備期間

個人再生手続きを行う場合、解決までどの程度の期間がかかるか気になる方も多いと思いますが、ここでは、千葉地方裁判所(支部を含みます)において、弁護士を代理人として個人再生手続を行う場合に解決までにかかる期間についてご説明します。

まず、弁護士に依頼して個人再生の申立てを行う場合、着手金等の弁護士報酬、実費、および予納金等の費用が必要になりますが、これらの費用は、申立ての前に準備していただきます。

これらの費用を例えば保険の解約等によりまとめてすぐに準備できる場合は、費用の準備に必要な期間はゼロないし短期間になりますが、分割で積み立てていく場合は、そのための期間がまず必要になります。

なお、個人再生についての費用の積み立てにつきましては、弁護士法人心では、原則として1年以内に完了していただくこととしております。

ただし、近いうちに給料を差し押さえられるリスクがあるなど、早期の個人再生申立てが必要なケースでは、短期間での費用のご準備をお願いしています。

2 個人再生申立てまでの期間

個人再生の申立てを行うためには、申立書を作成し、住民票や課税証明書、銀行口座の通帳など必要な資料を集めなければなりません。

また、不動産の査定書等、用意するのに多少の時間がかかるものもあり、さらに、家計表は2か月分が必要になりますので、過去の家計表の作成が難しい場合は、申立ての準備に最低2か月かかるということになります。

この申立ての準備ですが、費用を早期に準備できる場合は、原則としてすぐに開始します。

この場合の申立までの準備期間は、家計表の作成や債権調査も必要になりますので、通常、2~3か月程度になりますが、給料の差し押さえを受けている場合など、できるだけ早く申立てを行いそれらの不利益をストップさせる必要があるケースでは、速やかに申立ての準備を行います。

費用を分割で積み立てる場合は、費用の準備が完了したときに申立てもできるように準備のスケジュールを組みますので、弁護士への個人再生の依頼から申立てまでの期間は、費用を積み立てる期間とほぼ重なります。

3 個人再生申立後、開始決定まで

⑴ 個人再生委員が選任されないケース

千葉地方裁判所では、弁護士が債務者の代理人として申立て手続きを行う場合は、個人再生委員は原則選任されません。

なお東京地方裁判所では全件選任されます。

そのため、予納金を納付し、裁判所から届く履行テスト等についての照会書や申立書の内容等についての補正の指示等に対応すれば、開始決定が出されます。

この申立てから開始決定までの期間は、補正等の指示の有無やその内容(準備に時間がかかるかどうか等)にもよりますが、千葉地方裁判所本庁の場合、平均して3週間程度という印象です。

⑵ 個人再生委員が選任されるケース

個人再生委員が選任されるケースでは、⑴で述べた対応に加えて、個人再生委員の面接を受けることになります。

そのため、申立てから開始決定までの期間は、⑴のケースよりも2週間程度長くなるのが通常です。

4 開始決定後、再生計画案の認可まで

千葉地方裁判所では、手続開始の決定が出されると、その決定書とあわせて手続きのスケジュールが記載された「個人再生手続進行予定表」も再生債務者に交付されますが、この予定表によると、千葉地方裁判所では、開始決定から再生計画認可決定まで4か月程度が想定されています。

ただし、再生債権の金額について異議のない事案で、再生計画案を早めに準備して提出すれば、再生計画認可決定までの期間を3か月程度に短縮させることも可能です。

5 再生計画認可決定後

再生計画が認可されますと、その決定は官報で公告されることとなり、官報掲載から2週間が経過すると、再生計画認可決定は確定することになります。

千葉地方裁判所では、再生計画認可決定からその確定までの期間目安は1か月程度です。

裁判所で行われる個人再生の手続きは以上で終了となり、その後は再生計画案に基づく返済を開始することになります。

なお、この返済期間は原則3年ですが、特別な事情があれば5年まで延長が認められます。

- 最終更新日:2024年2月27日

1 費用の準備期間

個人再生手続きを行う場合、解決までどの程度の期間がかかるか気になる方も多いと思いますが、ここでは、千葉地方裁判所(支部を含みます)において、弁護士を代理人として個人再生手続を行う場合に解決までにかかる期間についてご説明します。

まず、弁護士に依頼して個人再生の申立てを行う場合、着手金等の弁護士報酬、実費、および予納金等の費用が必要になりますが、これらの費用は、申立ての前に準備していただきます。

これらの費用を例えば保険の解約等によりまとめてすぐに準備できる場合は、費用の準備に必要な期間はゼロないし短期間になりますが、分割で積み立てていく場合は、そのための期間がまず必要になります。

なお、個人再生についての費用の積み立てにつきましては、弁護士法人心では、原則として1年以内に完了していただくこととしております。

ただし、近いうちに給料を差し押さえられるリスクがあるなど、早期の個人再生申立てが必要なケースでは、短期間での費用のご準備をお願いしています。

2 個人再生申立てまでの期間

個人再生の申立てを行うためには、申立書を作成し、住民票や課税証明書、銀行口座の通帳など必要な資料を集めなければなりません。

また、不動産の査定書等、用意するのに多少の時間がかかるものもあり、さらに、家計表は2か月分が必要になりますので、過去の家計表の作成が難しい場合は、申立ての準備に最低2か月かかるということになります。

この申立ての準備ですが、費用を早期に準備できる場合は、原則としてすぐに開始します。

この場合の申立までの準備期間は、家計表の作成や債権調査も必要になりますので、通常、2~3か月程度になりますが、給料の差し押さえを受けている場合など、できるだけ早く申立てを行いそれらの不利益をストップさせる必要があるケースでは、速やかに申立ての準備を行います。

費用を分割で積み立てる場合は、費用の準備が完了したときに申立てもできるように準備のスケジュールを組みますので、弁護士への個人再生の依頼から申立てまでの期間は、費用を積み立てる期間とほぼ重なります。

3 個人再生申立後、開始決定まで

⑴ 個人再生委員が選任されないケース

千葉地方裁判所では、弁護士が債務者の代理人として申立て手続きを行う場合は、個人再生委員は原則選任されません。

なお東京地方裁判所では全件選任されます。

そのため、予納金を納付し、裁判所から届く履行テスト等についての照会書や申立書の内容等についての補正の指示等に対応すれば、開始決定が出されます。

この申立てから開始決定までの期間は、補正等の指示の有無やその内容(準備に時間がかかるかどうか等)にもよりますが、千葉地方裁判所本庁の場合、平均して3週間程度という印象です。

⑵ 個人再生委員が選任されるケース

個人再生委員が選任されるケースでは、⑴で述べた対応に加えて、個人再生委員の面接を受けることになります。

そのため、申立てから開始決定までの期間は、⑴のケースよりも2週間程度長くなるのが通常です。

4 開始決定後、再生計画案の認可まで

千葉地方裁判所では、手続開始の決定が出されると、その決定書とあわせて手続きのスケジュールが記載された「個人再生手続進行予定表」も再生債務者に交付されますが、この予定表によると、千葉地方裁判所では、開始決定から再生計画認可決定まで4か月程度が想定されています。

ただし、再生債権の金額について異議のない事案で、再生計画案を早めに準備して提出すれば、再生計画認可決定までの期間を3か月程度に短縮させることも可能です。

5 再生計画認可決定後

再生計画が認可されますと、その決定は官報で公告されることとなり、官報掲載から2週間が経過すると、再生計画認可決定は確定することになります。

千葉地方裁判所では、再生計画認可決定からその確定までの期間目安は1か月程度です。

裁判所で行われる個人再生の手続きは以上で終了となり、その後は再生計画案に基づく返済を開始することになります。

なお、この返済期間は原則3年ですが、特別な事情があれば5年まで延長が認められます。

個人再生をする場合の手続きの流れ

- 最終更新日:2024年7月22日

1 法律相談から委任契約まで

弁護士に依頼して個人再生を行うことをお考えの場合、まずは弁護士に法律相談をすることになります。

相談の申込みを受けた弁護士は、相談者の方の負債金額や収支など、手続きを進めるにあたって必要となる情報をお伺いし、また通帳や住宅ローン契約書などの資料を確認します。

そして、その上で、個人再生を利用するために必要となる要件を充たしているかどうか、また借金問題を解決するための手段として個人再生を選択することがベストなのかどうかを判断します。

法律相談の結果、個人再生を選択することに決めたら、弁護士報酬等の費用の金額および支払方法について相談者の方に提案し、納得いただければ弁護士と委任契約を締結することになります。

2 費用の準備から申立まで

弁護士報酬等の費用のお支払いは、一括でしていただくことも、分割でしていただくこともできます。

解約返戻金のある保険の解約などにより費用を一括で準備することができる場合は、支障がない限り直ちに申立の準備に入ることになります。

分割で費用を準備していただく場合は、まずは分割払いによる費用の積立が必要になり、積み立ての完了時期に近づいたら申立の準備に入ります。

費用を分割で積み立てている間は、弁護士の方では主に債権者への受任通知の送付と債権調査を行います。

また、個人再生の申立には、預貯金通帳や保険証書など、必要な資料の収集や家計表などの作成が必要になります。

これらは、主に依頼者の方に行っていただくことになります。

必要な資料の収集や家計表等の作成が遅れると、そのぶん個人再生の申立ても遅れてしまいます。

そうなると、遅延損害金の増加によって返済金額が増額してしまうなど、不利益が生じる場合もあります。

3 申立後、開始決定まで

申立書が完成し、添付する書類や資料が揃ったら、裁判所に個人再生の申立てを行います。

申立書の内容や添付資料に不備や不足があった場合は、裁判所から補正や追完を指示されますので、速やかに準備し、裁判所が定めた期限までに提出します。

また、千葉地方裁判所の場合、弁護士が代理人として申立てを行った場合は原則として個人再生委員は選任されませんが、例外的に選任された場合は、個人再生委員の面接を受けることになります。

裁判所から指示された書類等を提出し、個人再生委員が選任されたケースでは個人再生委員の面接を受けた後、再生手続きの開始について問題なしと判断されれば、開始決定となります。

なお、個人再生手続きを行って返済できるかどうかをテストするいわゆる「履行テスト」は、千葉地方裁判所の場合には申立時から始まります。

4 開始決定後から再生計画認可決定まで

千葉地方裁判所では、開始決定と同時に、①債権届出期限、②報告書の提出期限、③一般異議申述期間、④評価申立期限などの手続きのスケジュールが定められます。

この間、依頼者の方には、履行テストをメインとして行っていただきます。

ただし、もしも仕事や財産関係に変動が生じた場合は、その旨を記載した報告書と資料を提出する必要があります。

また、清算価値が最低弁済額になる場合は、再生計画案を提出する際、あわせて通帳等財産の最新の資料を提出する必要もあります。

このようなケースでは、依頼者の方に必要な資料を準備していただくことになります。

また、個人再生委員が選任された場合に、個人再生委員から家計表の作成などを指示された場合は、それに対応する必要があります。

上記以外の、債権届出に対する異議や再生計画案の作成等といった事項については、弁護士が対応することになります。

5 再生計画認可決定後、返済開始まで

再生計画が認可され、その認可決定が確定したら、各再生債権者に返済先の口座を照会します。

返済は通常、再生債権者が指定する口座に振り込むことになります。

そして、認可された再生計画案の内容どおりに分割返済を行っていきます。

- 最終更新日:2024年7月22日

1 法律相談から委任契約まで

弁護士に依頼して個人再生を行うことをお考えの場合、まずは弁護士に法律相談をすることになります。

相談の申込みを受けた弁護士は、相談者の方の負債金額や収支など、手続きを進めるにあたって必要となる情報をお伺いし、また通帳や住宅ローン契約書などの資料を確認します。

そして、その上で、個人再生を利用するために必要となる要件を充たしているかどうか、また借金問題を解決するための手段として個人再生を選択することがベストなのかどうかを判断します。

法律相談の結果、個人再生を選択することに決めたら、弁護士報酬等の費用の金額および支払方法について相談者の方に提案し、納得いただければ弁護士と委任契約を締結することになります。

2 費用の準備から申立まで

弁護士報酬等の費用のお支払いは、一括でしていただくことも、分割でしていただくこともできます。

解約返戻金のある保険の解約などにより費用を一括で準備することができる場合は、支障がない限り直ちに申立の準備に入ることになります。

分割で費用を準備していただく場合は、まずは分割払いによる費用の積立が必要になり、積み立ての完了時期に近づいたら申立の準備に入ります。

費用を分割で積み立てている間は、弁護士の方では主に債権者への受任通知の送付と債権調査を行います。

また、個人再生の申立には、預貯金通帳や保険証書など、必要な資料の収集や家計表などの作成が必要になります。

これらは、主に依頼者の方に行っていただくことになります。

必要な資料の収集や家計表等の作成が遅れると、そのぶん個人再生の申立ても遅れてしまいます。

そうなると、遅延損害金の増加によって返済金額が増額してしまうなど、不利益が生じる場合もあります。

3 申立後、開始決定まで

申立書が完成し、添付する書類や資料が揃ったら、裁判所に個人再生の申立てを行います。

申立書の内容や添付資料に不備や不足があった場合は、裁判所から補正や追完を指示されますので、速やかに準備し、裁判所が定めた期限までに提出します。

また、千葉地方裁判所の場合、弁護士が代理人として申立てを行った場合は原則として個人再生委員は選任されませんが、例外的に選任された場合は、個人再生委員の面接を受けることになります。

裁判所から指示された書類等を提出し、個人再生委員が選任されたケースでは個人再生委員の面接を受けた後、再生手続きの開始について問題なしと判断されれば、開始決定となります。

なお、個人再生手続きを行って返済できるかどうかをテストするいわゆる「履行テスト」は、千葉地方裁判所の場合には申立時から始まります。

4 開始決定後から再生計画認可決定まで

千葉地方裁判所では、開始決定と同時に、①債権届出期限、②報告書の提出期限、③一般異議申述期間、④評価申立期限などの手続きのスケジュールが定められます。

この間、依頼者の方には、履行テストをメインとして行っていただきます。

ただし、もしも仕事や財産関係に変動が生じた場合は、その旨を記載した報告書と資料を提出する必要があります。

また、清算価値が最低弁済額になる場合は、再生計画案を提出する際、あわせて通帳等財産の最新の資料を提出する必要もあります。

このようなケースでは、依頼者の方に必要な資料を準備していただくことになります。

また、個人再生委員が選任された場合に、個人再生委員から家計表の作成などを指示された場合は、それに対応する必要があります。

上記以外の、債権届出に対する異議や再生計画案の作成等といった事項については、弁護士が対応することになります。

5 再生計画認可決定後、返済開始まで

再生計画が認可され、その認可決定が確定したら、各再生債権者に返済先の口座を照会します。

返済は通常、再生債権者が指定する口座に振り込むことになります。

そして、認可された再生計画案の内容どおりに分割返済を行っていきます。

個人再生手続きにおける住宅ローンについての注意点

- 最終更新日:2023年10月16日

1 住宅資金貸付債権について

個人再生のメリットの一つは、住宅ローン特則(住宅資金特別条項)を利用することにより、住宅ローンの返済を継続しながらそれ以外の負債を整理することが可能になるという点にあります。

住宅ローンの返済をこれまでどおり続けるため、自宅は競売されることなく維持することができます。

ただし、住宅資金特別条項を利用するためにはいくつかの条件があります。

そのうちの一つが、住宅ローンとして借り入れた金銭は住宅の購入資金として利用していなければならないという条件です。

この要件に該当する住宅ローンを「住宅資金貸付債権」といいます。

本稿では、この住宅資金貸付債権について、問題となるケースをご説明します。

2 住宅ローンの一部を既存債務の返済に充てているケース

住宅ローンは、一般消費者の方が利用できるローンの中では、最も審査が厳しくなっています。

例えば、消費者金融会社やクレジットカード会社の負債が残っている状態では、信用情報に事故情報が登録されていない場合でも、通常は審査が通らないようです。

そこで、戸建てを建築・販売する不動産業者がその負債を立て替えて返済し、立て替えた金額を戸建ての売買価格に上乗せする形で、購入希望者に住宅ローンの申請をさせるということが行われています。

住宅ローンの審査が通れば、住宅ローンとして借り入れた金額は売買代金として不動産業者に支払われますので、不動産業者は立て替えた金額も回収できることになります。

このケースでは、住宅ローンの一部について、不動産業者が立て替えた金額の返済に充てられていますので、住宅ローン全体として住宅資金貸付債権といえるかどうかが問題となります。

3 買い換えの場合

住宅については、家族が増えたなどのご事情で、広い家に住み替える方もいらっしゃいます。

その場合、最初に購入した自宅の売却代金を住宅ローンの返済に充て、新たに購入する住宅についてあらためて住宅ローンを組むことになります。

この買い替えの場合、最初に購入した住宅が住宅ローンの残額以上の価格で売れれば問題はありませんが、売却価格が住宅ローンの残額を下回った場合は、新たに購入する自宅のために借り入れた住宅ローンの一部が、最初に購入した住宅の住宅ローンの返済に充てられることがあります。

この場合、新たに組んだ住宅ローンの契約書には、通常は貸付金の使途として、住宅購入のほかに返済と記載されています。

この場合も、新たに購入した住宅のために借り入れた住宅ローンが、全体として住宅資金貸付債権といえるかどうかが問題となります。

4 借り換えの場合

A銀行で住宅ローンを組んで自宅を購入した後に、返済総額を減らす目的等で利率の低いB銀行の住宅ローンに借り換えることがあります。

この場合、借り換え後の住宅ローンが借り換え前の住宅ローンの返済に充てられることになりますが、借り換え後の住宅ローンの一部が保証料等の支払いに充てられることもあります。

そうなると、借り換え後の住宅ローンが、全体として住宅資金貸付債権といえるかどうかが問題となります。

5 ご相談時に契約書をお持ちいただけるとよいです

このように、住宅ローンが住宅資金貸付債権に当るかどうかが問題となるケースがあります。

そうしたことを検討するためにも、個人再生のご相談の際は、住宅ローンの契約書や住宅の購入契約書を準備しておくとよいです。

これらの書類は、不動産業者や金融機関からファイルに入れて渡されていることが多いようです。

清算価値を算出するための資料(自動車編)

- 最終更新日:2024年9月19日

1 はじめに

個人再生手続における清算価値保障原則は、再生計画により返済しなければならない最低弁済額を定める際のルールの一つで、具体的には、再生計画により再生債権者に返済しなければならない弁済額の総額は、預貯金や保険の解約返戻金など、再生債務者が有する財産の総額以上の金額になるようにしなければならない、というルールです。

このルールについては、民事再生法上明文の規定があるわけではないですが、民事再生法では「再生債権者の一般の利益に反する」再生計画は認められないものとされており(民事再生法230条2項、231条1項、174条2項4号、241条2項)、再生債権者が破産手続よりも不利な立場に置かれる再生計画は再生債権者の一般の利益に反すると考えられるため、実務上要求されています。

というのも、破産手続では、破産者の財産は自由財産を除き原則として破産債権者への配当原資となるところ、再生計画で返済する弁済額の総額が破産者の財産の総額に満たない場合は、再生債権者は破産手続きで受けられる配当よりも少ない金額しか弁済を受けられないということになるからです。

例えば、小規模個人再生で、確定した再生債権額の総額が1000万円、再生債務者の有する財産が150万円の場合、最低弁済額は確定債権額の5分の1である200万円となりますが、再生債務者の有する財産が250万円の場合は、最低弁済額を決めるルールとして清算価値保障原則が適用される場面となり、最低弁済額は250万円となります。

なお、民事再生法236条は、「小規模個人再生において再生計画認可の決定が確定した場合には、計画弁済総額が、再生計画認可の決定があった時点で再生債務者につき破産手続が行われた場合における基準債権に対する配当の総額を下回ることが明らかになったときも、裁判所は、再生債権者の申立てにより、再生計画取消しの決定をすることができる。」と規定しており、給与所得者等再生についても同様の規定があります(242条)。

2 査定

個人再生手続では、再生計画で定める返済はもちろん金銭での返済になりますので、清算価値も、○○万円というように金銭に評価して算出する必要があります。

そのため、預貯金、積立金および保険の解約返戻金など、その価値が元々金銭で評価されているものは、その金額を清算価値として計上することになりますが、不動産や自動車などの物については、その物の金銭的評価、すなわち時価額を何らかの方法により算出して清算価値に計上することになります。

ここでいう「何らかの方法」になりますが、千葉地方裁判所の本庁および支部の現在の運用では、土地建物やマンションの居室といった不動産の場合、不動産業者が作成した査定書を2通準備し(なおこの査定書については、対象不動産の近隣の取引事例を基に査定額に至るまでの計算過程まで記載されたものが求められています)、その査定額の平均額を不動産の時価として清算価値に計上することとしています(住宅ローンがある場合はその残額を控除し、オーバーローンの場合は不動産の価値は0円となります)。

他方、自動車の場合は、不動産と比べて一般的に時価が低いということもあるかと思いますが、決まったルールはないようです。

そこで、千葉地方裁判所(支部を含む)で個人再生手続を行う場合は、以下のような対応を検討してみてください。

まず、最低弁済額を決めるにあたり清算価値が影響を与えることはほぼないという場合、自動車について厳密な査定書を提出する必要はないと考えられますので、簡易な資料を提出するだけで足りるでしょう。

例えば、負債総額が1500万円の場合、再生債権の総額で決まる最低弁済額は300万円となりますが、清算価値の合計額は、中古車販売価格等を参考に自動車を高めに見積もっても200万円程度の見込みの場合、自動車の査定額に想定よりも数十万円程度の増加があったとしても、最低弁済額に影響を与えることはありませんので、裁判所も、厳密な査定書を求めることはないと思われます。

そこで、このようなケースでは、ウェブ上で使えそうな資料を探し、そのプリントアウトを提出するとよいでしょう。

例えば、トヨタ自動車は、年式、型式のほかグレードまで特定して検索することが可能な下取り参考価格シミュレーションおよび買取り参考価格情報を、ウェブ上で提供しており、誰でも無償で個人情報を提供することなく利用できます。

他方、清算価値が最低弁済額になる場合、またはその可能性が高い場合は、再生債務者の自動車そのものを対象とした査定書の取得を検討するとよいでしょう。

例えば、有料にはなりますが(出張費も含めて2~3万円程度になります)、一般財団法人日本自動車査定協会という団体が自動車の査定を行っており、この査定協会に査定を依頼しますと、資格を有する査定士が車を実際に見て査定を行い、査定協会の理事長の名義の査定書が発行されます。

また、中古車販売店では査定書を発行してくれることはまずないですが、トヨタなど自動車メーカー系のディーラーでは、上記査定協会の書式を利用した査定を行っている場合もありますので、例えばトヨタ車をお持ちの方はトヨタ系列のディーラーを回ってみてもよいでしょう。

なお、通常の国産車で、初度登録から10年程度経過している場合は、車の時価についての資料を提出せず評価額をゼロと財産目録に記載して申立てを行っても、裁判所から資料の提出を求められることはないと思われます。ただし、国産の高級車や、外国車の場合は、資料の提出を求められることがあるでしょう。

なお、個人再生手続で、車の査定が問題になることはそれほど多くありません。

なぜなら、査定価格が問題になるのは購入して間もない、または数年程度しか経過していない車ですが、そのような車の場合、購入時のローンが残っていることが大半で、ローン会社等に車の所有権が留保されていれば、ローン会社等が車を引き揚げることになるからです。

そのため、車の査定が問題になるのは、所有権留保が設定されない銀行等のマイカーローンを利用して車を購入したケースがほとんどということになります。

個人再生での返済

- 最終更新日:2024年9月4日

1 返済額の決定

裁判所で行われる個人再生手続は、個人の方が選択できる債務整理の手段の一つとして位置づけられます。

この手続きを行いますと、借入金や立替金などの負債について、法律の定めるルールにしたがって減額された金額を分割弁済し完済することができれば、残額が免責されて債務整理の目的を達することができます。

再生計画案で定めることができる分割弁済の期間は3年が原則で、3年より短期にすることはできません。

また、3年での返済が困難な特別の事情があれば、返済期間を最長5年まで延長することが可能です。

また、個人再生手続きで返済しなければならない金額は、再生計画案で定めた免除率を利用して算出します。

例えば、再生計画案で定めた免除率が80%の場合、確定債権額の80%が免除されるということになりますので、仮に再生債権者A社の確定債権額が100万円だったとした場合、その80%の金額である80万円が免除されることになり、A社に対しては、100万円から80万円を控除した20万円を再生計画案で定められた期間で分割弁済することになります。

2 返済回数

⑴ どのような返済になるか

任意整理の場合、対象業者と個別に交渉して返済条件について変更する合意を行いますが、その内容は、通常、返済総額を定め、それを毎月分割で返済するというものになりますので、例えば4年(48か月)で分割返済する合意の場合、返済回数は48回になります。

なお、この任意整理では、元金を減額してくれる業者はまずありません。

他方、個人再生手続では、返済をストップして長期間経過したため元金の数倍もの遅延損害金が生じているようなレアケースを除き、債務の減額は元金にまで及びますので、1社あたりの返済総額は、通常、任意整理の場合よりもかなり少なくなります。

例えば、免除率が80%で、24万円の確定債権額を有する再生債権者Aが存在する場合、Aに対する返済総額はわずか4万8000円となります。

このケースで返済期間を仮に4年とした場合、Aに対する返済を毎月することにしてしまうと、1回あたりの返済金額は1000円となり、返済のために用意しなければならない金額(返済金額プラス振込手数料)に占める振込手数料の割合も大きくなりますので、再生債務者の負担も増えてしまいます。

民事再生法では、返済は3か月に1回以上行うと規定されていますので、個人再生の実務では、振込手数料の負担を減らすため、返済の頻度を3か月に1回として再生計画案を作成することがほとんどで、例えば返済期間が4年の場合は、返済回数は16回となり、上記のケースにあてはめると、1回あたりの返済金額は3000円(4万8000円÷16)となります。

⑵ 返済原資を確保しておくことが大切

このように、個人再生では3か月に1回の返済になることがほとんどで、これは、言い換えれば3か月分を1回で支払うということになりますが、返済原資となる給料は毎月支給されますので、1回分の返済額を1回の給料で返済できるような場合を除き、毎月の給料から返済に充てる分を確保しておかなければなりません。

例えば、各回の返済総額が15万円の場合、通常、この金額を1回の給料で準備することは困難ですので、毎月の給料から5万円を返済原資として確保しておかなければなりません。

また、返済原資として賞与の一部も必要な場合は、賞与から返済に充てる分も取っておく必要があります。

そのため、個人再生手続きの返済の場面では、支給された給料を厳重に管理し、返済原資を確保して返済まで手を付けないということが極めて重要になります。

なお、例えば無駄遣いをしがちであるなど金銭の管理に問題が生じる可能性があるという方は、法律事務所が行っている送金代行の利用を検討するとよいでしょう。

送金代行では、返済原資を法律事務所の預り金口座に入金してもらいますので、入金後は、自由にお金を使うことができません。

これにより、返済原資に充てるべき金額まで無駄遣いして返済困難になることを防止することができます。

3 返済方法

任意整理の場合の返済方法は債権者が指定する口座への振込みが通常ですが、個人再生手続きでも、返済方法は再生債権者が指定する口座への振込み送金とする旨再生計画案で定めるのが通常です。

個人再生前は口座振替で返済していた場合でも、個人再生での返済は振込での返済になりますので、振り込み忘れを防ぐことも重要になります。

住宅ローン特則つき個人再生で必要な書類(不動産の査定書編)

- 最終更新日:2024年8月28日

1 不動産がある場合の個人再生手続き

個人再生では、再生計画で最低限弁済しなければならない金額(これを最低弁済額といいます)を決めるための基準がいくつかあり、そのうちの一つとして、清算価値保障原則があります。

個人再生における清算価値というのは、再生債務者が有する財産の総額のことですが、再生計画で定める返済総額はこの清算価値を下回ってはならない、というルールが清算価値保障原則です。

そのため、抵当権などの担保権の設定もない自宅不動産または投資物件(一棟のアパートなど)を所有する方が個人再生を行うと、確定した再生債権全額を返済しなければならないということになりかねず、そうなると通常は返済が困難ですので(返済可能であれば、通常は個人再生ではなく任意整理で対応できます)不動産を所有する方が個人再生を行うケースは、住宅ローンを利用して自宅を購入したものの、他の負債も増えてしまって返済が厳しくなった場合に、住宅ローン特則(法律の条文では「住宅資金特別条項」とされています)を利用して、住宅ローンの返済を継続しつつその他の負債を整理するというのがほとんどです。

2 清算価値保障原則と不動産

不動産を清算価値に計上するためには、その不動産の価値を金銭的に評価しなければなりませんが、そのためには、査定価格が記載されている鑑定書や査定書を準備しなければなりません。

不動産の査定価格が載っている書類のうち最も信頼性が高いのは、専門家である不動産鑑定士が作成した鑑定書になりますが、不動産鑑定士に鑑定書を依頼するためには通常数十万円の費用がかかりますので、返済が困難になって個人再生を行うことにした債務者の方に不動産鑑定士の鑑定書を取得してもらうのは現実的ではありません。

そのため、千葉地方裁判所の個人再生手続の実務では、申立人が民間の不動産業者2社の査定書を準備して提出し、その査定価格の平均値を当該不動産の時価として清算価値に計上する扱いになっています。

3 不動産業者の査定書

不動産業者の査定書は、個人再生手続の申立人が準備して提出しなければなりませんので、個人再生の申立てを行う方が、不動産業者の店舗に赴いて依頼しなければなりません。

なお、査定の依頼については、インターネットからも行うことは可能ですが、査定対象の不動産についての簡単な評価と査定価格が記載されたメールが返信されてくるだけのことが多いようですので、そのようなメールだけでは、後述のとおり査定書として使うことはできません。

千葉地方裁判所の個人再生手続きでは、上述のとおり不動産業者2社の査定書を提出する必要がありますが、どのような内容の査定書でもよいというわけではありません。

例えば、A4の用紙1枚に対象物件の住所等、査定価格および査定を行った不動産業者名しか記載されていない査定書や、査定価格の記載はなく売り出し提案価格しか記載されていない査定書(査定書というよりは売出提案書です)は、受け付けてくれません。

不動産の査定は、通常、近隣の取引事例を参考に、対象不動産の特性も考慮して行われますが、このような査定結果に至るまでの過程が記載されているものが必要になります。

なお、査定書は、現地を見ない机上査定によるものでも受け付けてくれます。

なお、査定価格は査定を行う不動産業者によって小さくない違いが出ることも珍しくありませんので、査定の依頼は、大手の不動産業者3~4社程度に行っておくとよいでしょう。

4 不動産の清算価値の算出方法

住宅資金特別条項を利用する個人再生手続では、住宅ローンについて担保権が設定された自宅について清算価値を算出することになりますが、その計算は、時価から住宅ローンの残額を控除するという方法により行います。

まず、不動産業者の査定は金額に幅があることも少なくないですので、例えばA社の査定価格が「1500万円~1550万円」の場合、A社の査定価格はその中間地である1525万円となります。

そして、同一不動産についてのB社の査定価格が「1550万円から1600万円」の場合、B社の査定価格は1575万円となりますので、この不動産の時価は、2社を平均した1550万円となります。

このケースで、仮に住宅ローンの残額が1200万円だった場合、この不動産の清算価値は、1550万円から1200万円を控除した350万円となりなります。

なお、住宅ローンの残額は、法理論的には再生計画認可決定時の金額で計算することになりますが、千葉地方裁判所では、認可決定時に近接した時点の残高で計算することになります。

他方、オーバーローン、すなわち住宅ローンの残額が不動産の時価以上となる場合は、当該不動産の清算価値は0円となります。

個人再生と不動産の査定

- 最終更新日:2023年5月10日

1 個人再生と不動産

自己破産と比較したときの個人再生の特徴の一つは、債務者の方の財産が換価処分されることはないということです。

個人再生手続では、破産手続と異なり、再生債務者の財産が換価処分されることはありません。

もちろん、不動産に抵当権等の担保権が設定されている場合や、ローンで購入した自動車の所有権がローン会社等に留保されている場合は、住宅資金特別条項を利用する場合を除き、競売等の手続により売却されることになりますが、それは、個人再生手続とは関係なく行われるものです。

自宅を手放す意思がある場合は、通常は自己破産を選択するかと思います。

実務的には、不動産がある場合に個人再生手続きが利用されるのは、住宅ローンが残っている自宅を残すために住宅資金特別条項を利用するケースになるかと思いますので、このケースを念頭に置いて、不動産の査定に関する千葉地方裁判所(支部を含む)の実務を前提にご説明します。

2 なぜ査定が必要か

個人再生手続きでは、民事再生法に明文があるわけではありませんが、清算価値保障原則という原則があります。

この原則は、貸金業者等の債権者が破産手続きよりも不利にならないようにすることを目的とするものです。

例えば、破産手続であれば破産債権者全体で200万円の配当を受けられるのに、個人再生手続きでは再生債権者全体で150万円の返済しか受けられないとなると、債権者の立場は破産手続よりも不利になってしまいます。

そのため、この原則により再生債務者の財産の総額を算出し、再生計画における最低弁済額を決定する際の一つの基準にしているのです。

ただ、財産の総額を算出する場合、財産を金銭的に評価する必要がありますので、不動産については査定が要求されるということになります。

3 不動産鑑定士の鑑定は不要

不動産の査定の専門家は不動産鑑定士ですが、不動産鑑定士に鑑定してもらうには通常数十万円の鑑定費用がかかります。

しかし、このような大金を再生債務者が準備することは困難なことが多いですので、千葉地方裁判所では、不動産業者の査定書を2通準備し、その査定額の平均を当該不動産の価値として清算価値に計上しています。

ただし、A4用紙1枚に対象不動産と査定金額だけが記載された査定書は受け付けてくれません。

査定するにあたって参考とした過去の取引事例等の情報がある程度記載されたもの、すなわち査定金額の計算過程が記載された査定書が必要になります。

4 不動産の価値

住宅ローンについて抵当権が設定されている不動産の価値は、査定金額から住宅ローン残額を控除した金額となりますが、この金額がマイナスとなるオーバーローンの場合は、不動産の価値はゼロということになります。

なお、不動産業者の査定は、査定の際に考慮した過去の取引事例の違い等により数百万円程度の差が出ることもありますので、査定額が住宅ローンの残額を上回ることが想定される場合は、3社以上の不動産業者に査定を依頼することが重要となります。

個人再生の返済期間

- 最終更新日:2023年8月22日

1 個人再生の返済期間

個人再生では、法律が規定する一定のルールにしたがって減額された債務を分割して返済し、完済することにより、残りの債務が免除されます。

この分割返済の期間は再生債務者が自由に設定できるわけではなく、民事再生法により原則として3年とされています。

ただし、3年を超える期間での返済でもやむを得ない「特別の事情」がある場合は、最長5年まで延長することが可能です(なお、返済期間は最低3年で、一部の再生債権者について少額債権の定めを置く場合を除き、これより短い期間を設定することはできません)。

例えば、再生債権の総額が1000万円で、清算価値の金額を150万円としますと、小規模個人再生手続を選択した場合の最低弁済額は200万円(再生債権の5分の1の金額)となります。

この金額を3年間で分割返済する場合、一月当たりの負担額は約5万6000円になりますが、年間で返済する場合は約3万4000円となり、3年で返済する場合よりも一月当たりの負担額は約2万2000円少なくなります。

このケースで、月給やボーナス等から返済に充てられる金額が一月当たり7、8万円程度以上あれば、返済期間3年で通常は問題ありません。

しかし、返済に充てられる金額が一月当たり4万円程度の場合は、3年の返済期間だと厳しい事態の発生が予測されます。

なぜなら、毎月の支出については高額の医療費など臨時の支出等も念のため想定しておかなければならず、3年の返済では、返済に充てられる金額が一月当たり4万円の場合、臨時の支出に充てるために貯蓄できるのは一月当たりわずか6000円になるからです。

返済に充てられる金額が一月当たり4万円程度の場合に、200万円を3年で返済する内容の再生計画案を作成すると、その履行可能性について裁判所から疑義が出る可能性もあるでしょう。

そこで、このようなケースでは、3年では臨時の支出が発生した場合に返済が厳しくなるということの根拠となる「特別の事情」、例えば高齢の親と同居しており持病が悪化すると入院になる旨医者から言われている(再生債務者が援助しないと医療費を賄えない)等の事情を裁判所に説明し、3年を超える期間での返済について内諾を得る必要があります。

2 実務の傾向

「特別の事情」という文言からは、3年を超える期間での返済が認められるのは極めて限定されるのではないかとも思われますが、千葉地方裁判所では、本稿の執筆者がこれまでに担当した案件を前提としますと、従前から、比較的緩やかに「特別の事情」を認めています。

例えば、再生計画による返済総額が100万円で、再生債務者の収入には賞与はなく月収のみで、家計収支上の毎月の余裕額が3万円の場合、仮に100万円を3年間で返済すると毎月の余裕額のほとんどを返済に充てなければならず、臨時の出費が必要になった場合に対応できないので、想定される臨時の出費を具体的に適示しなくても、3年を超える期間での再生計画案の作成が認められるでしょう。

また、個人再生は、住宅資金特別条項を利用することにより、住宅ローンの返済を継続し自宅を維持しつつそれ以外の債務を整理することができますが、自宅を住宅ローンで購入した方には子育て等のため専業主婦になっている妻と子どもがいることも多く、その場合、月々の収支計算上の余裕額も少ないですので、住宅資金特別条項を利用する個人再生手続では、3年を超える返済期間を設定することが比較的多い印象です。

なお、個人再生委員が選任された場合は、個人再生委員が「特別の事情」の有無について調査し、その結果を裁判所に意見書として提出することになります。この場合、個人再生委員によっては、「特別の事情」の有無を厳しく判断することもあるようです。

個人再生とは

- 最終更新日:2024年7月2日

1 個人再生の位置づけ

消費者金融会社やクレジットカード会社等に対する負債が増え返済が厳しくなった場合には債務整理を検討することになりますが、個人の方の場合、主な選択肢として、任意整理、個人再生、および自己破産があります。

各手続きについて概要を説明しますと、まず任意整理は、毎月の返済額が少なくなれば借り入れすることなく継続的な返済が可能になる場合に、毎月の返済額を減額することを目的として行う債務整理の手段です。

手続きとしては、任意整理の対象とする業者と各別に交渉し、残債務を分割返済する内容で合意します。

分割回数は、36回から60回となることが多いですが、これよりも少ない回数での返済を求められたり、または長くできたりすることもあります。

この任意整理では、将来利息は0%で合意できることがほとんどですが、元金を減額してもらうことは困難で、返済総額として元金、未収利息および和解日までの遅延損害金まで求められることも増えています。

次に自己破産ですが、これは任意整理と異なり裁判所で行われる手続きで、清算を目的とするものであるため債務者(破産者)が所有する財産は原則として破産手続において売却され配当等に充てられることになりますが、免責手続きにおいて免責が許可されその決定が確定すれば、税金等の非免責債権を除く破産手続開始の際に存在したすべての負債の支払いを免れることができ、返済のない新たな生活を開始することができます。

そして個人再生は、自己破産と同様に裁判所で行われる手続きですが、位置づけとしては任意整理と自己破産の中間にあります。

つまり、個人再生では法律の定める一定の条件にしたがい減額された負債を原則3年間(特別の事情があれば5年間まで延長可能)で返済しますので、任意整理よりも月々の返済額や返済総額は通常減りますが、一定額の負債は返済しなければならないため、自己破産と異なり返済を免れるのは負債の一部になります(なお、税金等の一般優先債権は減額されず随時返済が必要で、また、養育費等の非減免債権は債権者の同意がない限り減額されません)。

以上から、個人再生は、任意整理と同様に比較的安定した収入があり、月々の返済額を減額すれば継続して返済ができる方を対象とし、ただ、任意整理で可能な減額幅では継続した返済が難しいという場合に選択肢となる手続きと言えます。

なお個人再生は、自己破産と異なり原則として免責不許可事由は問題とならず、手続内で財産を処分されることもありません。

2 実務の実際

個人再生には一定のメリットがありますが、実務上個人再生を選択する件数は任意整理や自己破産と比較し少なく、住宅ローンがある場合を除き、例外的な位置づけとなっています。

その理由として考えられるのは以下のとおりです。

① 所有権がクレジット会社等に留保されている車は個人再生を選択した場合でも引き揚げられること

個人再生のメリットとして、その手続内で再生債務者の財産が処分されることはないということがあります(再生債務者の財産は清算価値として考慮されます)。

ところで、ジャックスやオリエントコーポレーションなどの信販会社のクレジットやローンを利用して車を購入する場合、通常、車の所有権は担保目的で販売店または信販会社に留保されます。

車を所有していても、個人再生手続内で処分されることはないですが、個人再生では自動車ローンも当然対象となりますので、個人再生を行う旨を信販会社に通知すると、信販会社は車を引き揚げて売却し、残債務の返済に充てることになります。

そのため、ローンの残っている車を残したいという場合は自動車ローン会社を債務整理の対象から外さざるを得ず、選択肢としては任意整理のみとなります。

他方、車を引き揚げられても問題ない方、または、車は必要だけど収入が少ない等の理由で任意整理を選択できない方は、個人再生を選択すると返済が継続し生活再建が遅れますので、選択肢として自己破産を検討する方が多い印象です。

② 多くの方は自己破産を行うことについてデメリットは少ないため自己破産を選択していること

自己破産の主なデメリットには、ⓐ清算を目的とする手続きのため所有する財産は原則として処分され配当等に充てられること、ⓑ一定の資格ないし職業について制限があること、およびⒸ免責不許可事由があると免責されない可能性があること、以上3つがあります。ただ、免責不許可事由については、よほど重大な内容でない限り裁量で免責されますので、デメリットとしてはあまり重要ではありません。

そこで、破産を回避する必要があるのは、破産手続では処分される可能性が高い財産(年式が浅くローンもない車等)を保持したい場合や、職業制限の対象となる職業(警備員等)に就いている場合ということになり、そのような事情がなければ、①と同じく個人再生よりも自己破産を選ぶ傾向があります。

手続きの選択についてはこのような傾向があるため、個人再生を特に希望するのは、住宅ローンのほかに多額の負債を抱え、住宅ローン特則(住宅資金特別条項)を利用して自宅を維持しつつ住宅ローン以外の負債を整理したいという方にになります。

個人再生の案件数が任意整理等よりも少ないのは、このような事情が影響しています。

3 個人再生の見直し

近時、業者の任意整理の和解基準厳しくなる傾向があり、負債額が大きくても60回未満での分割を求められる事案が増えています。

そのため、今後は、任意整理が難しい案件が増え、個人再生を選択せざるを得ないケースも増加すると思われます。

個人再生に関してご説明します

個人再生や、それを弁護士にご相談いただく際のことなどをご案内しております。ご相談をお考えの方にとってご参考になるかと思いますので、ご覧ください。

![]()

![]()

無料相談をご利用いただけます

個人再生を含め、借金のことを当法人にご相談いただく際には、原則として相談料は無料です。お気軽にご相談いただくことができますので、まずはお問い合わせください。